В случае невыполнения обязательств по выплатам кредиторы могут потребовать от должника компенсации. В договоре должны быть четко прописаны санкции, применяемые к неплательщику, указаны штрафы, которые могут возникнуть в результате пропущенных платежей. Право кредитора на применение этих санкций, включая причитающуюся компенсацию, должно быть недвусмысленно указано в договоре. Если платеж не будет произведен в оговоренные сроки, обычно несколько дней, кредитор имеет законное право подать иск в суд.

Согласно статье 6 соответствующего законодательства, должник, не выполняющий свои финансовые обязательства, может быть привлечен к ответственности за убытки и штрафы, предусмотренные договором. Суд рассматривает дело, включая любые заявления о форс-мажорных обстоятельствах, чтобы определить правомерность санкций. Если возникнет спор относительно наложенных санкций или суммы причитающейся компенсации, должник может оспорить эти действия путем подачи апелляции в установленный срок.

Кроме того, кредитор имеет право обратиться в суд, если должник не выплатит оговоренную сумму в установленный срок. В договоре должны быть подробно описаны конкретные санкции за просрочку, такие как процентные ставки или другие штрафы за неуплату, а также условия, при которых должник может быть привлечен к юридической ответственности. В случаях, когда неуплата должника вызвана непредвиденными обстоятельствами или форс-мажорными обстоятельствами, эти факторы могут быть учтены в ходе любого судебного разбирательства или апелляции.

Обеим сторонам важно понимать, что санкции, предусмотренные соглашением, являются не только способом компенсации, но и служат превентивной мерой, обеспечивающей выполнение обязательств. Для должника невыполнение этих требований может привести к значительным юридическим последствиям и дополнительному финансовому бремени, особенно если речь идет о судебном решении.

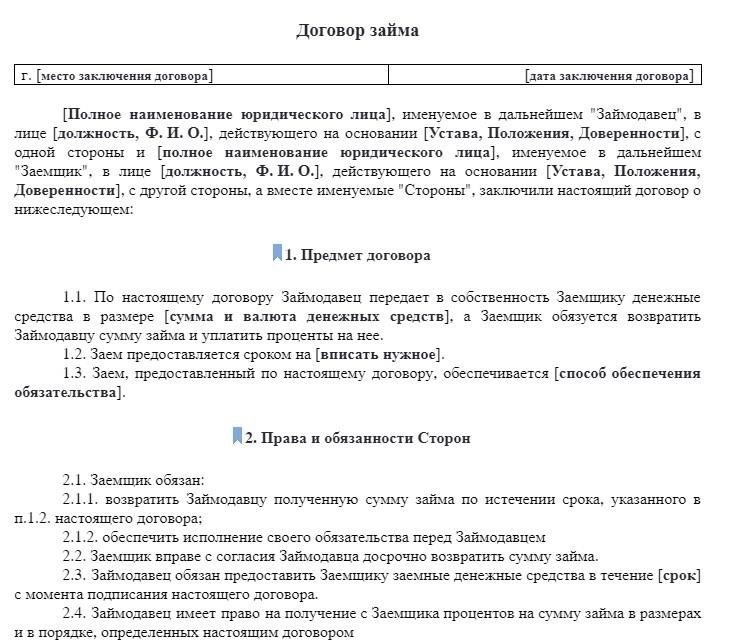

Неисполнение обязательств по договору личного займа

Если заемщик не соблюдает условия погашения, указанные в договоре личного кредитования, кредитор может начать процесс взыскания на основании положений о дефолте, включенных в договор. Заемщик должен знать о последствиях, возникающих в таких ситуациях, поскольку они могут существенно повлиять как на его финансовую стабильность, так и на правовое положение.

- Невозврат кредита: Если заемщик не вносит необходимые платежи, кредитор имеет право инициировать процедуру взыскания долга. На заемщика могут быть наложены штрафы и дополнительные комиссии.

- Положения о дефолте: В договорах личного займа обычно указывается льготный период, в течение которого заемщик должен урегулировать все пропущенные платежи. Если заемщик этого не сделает, кредит может быть признан дефолтным, что повлечет за собой дальнейшие действия со стороны кредитора.

- Проценты и компенсации: В случае неуплаты кредита кредитный договор часто предусматривает повышение процентной ставки — как правило, до 7 % сверх базовой ставки — в качестве компенсации за неудобства и риск, на который пошел кредитор.

- Правовое обеспечение: Если заемщик продолжает игнорировать свои обязательства по выплатам, кредитор может обратиться в суд. Российское законодательство предусматривает принудительное взыскание долга с помощью судебных приказов и специальных положений о возмещении убытков.

- Варианты обжалования: Если заемщик считает, что решение о классификации его истории платежей как дефолта несправедливо, он может оспорить это решение. Возражение или апелляция могут быть поданы в рамках официального судебного процесса, особенно в случае расхождений в кредитных документах или платежных ведомостях.

В случае разногласий обеим сторонам рекомендуется рассмотреть возможность посредничества или арбитража в качестве потенциальной альтернативы длительному судебному разбирательству. Подписанный вексель может помочь в разрешении споров, поскольку является доказательством первоначальных условий займа.

- Разрешение споров: Альтернативные методы разрешения споров, такие как арбитраж или посредничество, могут предложить более быстрое решение и избежать дорогостоящих судебных разбирательств.

- Судебные иски о взыскании: В крайних случаях кредитор может инициировать принудительные действия, такие как арест активов или наложение ареста на заработную плату, если платеж остается неурегулированным.

- Обязательства по погашению: Заемщики должны всегда следить за сроками платежей и при необходимости обсуждать с кредитором возможные варианты реструктуризации, чтобы предотвратить риск дефолта и связанные с ним последствия.

Что представляет собой пункт о штрафных санкциях в кредитных договорах

Пункт о штрафных санкциях в кредитном договоре, как правило, призван обеспечить соблюдение условий, изложенных в соглашении. Это положение, определяющее последствия, которые грозят заемщику в случае невыполнения им обязательств по погашению кредита. В этом пункте часто указывается процентный штраф или дополнительная сумма, причитающаяся за просрочку платежей, которая не зависит от процентов или комиссий, предусмотренных договором.

В случае невыполнения заемщиком своих обязательств в пункте может быть указан фиксированный штраф, часто выраженный в процентах, например 7 %, применяемый к просроченной сумме. Основная функция такой неустойки — не наказать, а компенсировать кредитору неудобства, связанные с задержкой платежей, и стимулировать своевременное погашение. Сумма, указанная в качестве штрафа, предназначена для покрытия убытков или административных расходов, понесенных в связи с нарушением.

Штрафы также могут быть связаны с конкретными условиями погашения кредита, такими как несоблюдение согласованного графика погашения или непредоставление надлежащих документов, когда это требуется. Сумма также может увеличиваться с течением времени, особенно при длительных задержках в погашении кредита. Размер штрафа часто указывается в первоначальном договоре, который считается обязательным к исполнению после подписания обеими сторонами.

В некоторых случаях штрафные санкции могут быть снижены или отменены, если заемщик сможет доказать, что просрочка или невыполнение обязательств были вызваны обстоятельствами, не зависящими от него. Однако такие исключения обычно четко прописываются в договоре, и кредитор может потребовать официальную документацию для подтверждения претензий.

Для наглядности приводим пример таблицы, которая может представлять собой типичную структуру штрафов в кредитном договоре:

Очень важно, чтобы обе стороны четко понимали условия любых штрафных санкций, предусмотренных в кредитном договоре. Вопросы, касающиеся специфики штрафных санкций, должны быть рассмотрены до подписания документа. Специалисты в области права могут оказать помощь в толковании любых неясных условий или положений, связанных со штрафными санкциями.

Как взыскать штрафные санкции по персональным кредитам в судебном порядке

Чтобы обеспечить соблюдение штрафных санкций в случае просрочки платежа, кредитор должен доказать, что заемщик не выполнил свои обязательства в соответствии с подписанными документами. Если в договоре указаны процентные ставки, штрафы или другие денежные последствия за просроченные платежи, их можно взыскать через суд. Очень важно сохранять записи всех сообщений и доказательства невыполнения обязательств заемщиком, особенно если просрочка не была вызвана форс-мажорными обстоятельствами.

Шаги по инициированию судебного разбирательства

1. Внимательно изучите договор, чтобы убедиться, что в нем четко прописаны штрафные санкции, включая ставки процентов или штрафов за просроченные платежи. Любые неясности в документе могут сыграть в пользу заемщика.

2. Соберите доказательства неуплаты, включая банковские выписки, графики погашения кредита и письменные уведомления, направленные заемщику. Это поможет продемонстрировать масштабы неуплаты и меры, принятые для решения проблемы.

3. Обратитесь за консультацией к юристам. Юрист поможет оценить, могут ли штрафные санкции быть взысканы в соответствии с действующим законодательством, и окажет помощь в подготовке необходимых документов для суда. Важно отметить, что любые требования о взыскании неустойки должны быть обоснованы четкими, недвусмысленными условиями первоначального соглашения.

Возможные судебные решения

Если заемщик оспаривает штрафные санкции, суд будет изучать условия документов. Заемщик может попытаться доказать наличие форс-мажорных или иных смягчающих обстоятельств, которые должны уменьшить или аннулировать штрафные санкции. Однако, если такие условия прямо не прописаны в договоре, суд, скорее всего, оставит в силе указанные финансовые санкции.

Невыполнение предусмотренных договором обязательств может привести к тому, что суд обяжет заемщика выплатить штрафные санкции, а также покрыть судебные издержки, понесенные в процессе взыскания. Суды также рассмотрят вопрос о том, соответствуют ли штрафные санкции установленным стандартам, чтобы избежать неосновательного обогащения или несоразмерных штрафов.

Обжалование решений о штрафах за неисполнение обязательств по кредиту в суде

Обжалование решения о неустойке за просрочку кредита возможно при определенных обстоятельствах. Заемщик может оспорить начисление неустойки, если есть основания полагать, что расчет неустойки произведен неверно или сама неустойка несоразмерна нарушению. В таких случаях заемщик может потребовать судебного пересмотра размера неустойки при условии, что первоначальное положение о неустойке не противоречит действующему законодательству.

Основания для обжалования

Чтобы обжаловать неустойку, заемщик должен доказать, что положение о неустойке либо незаконно, либо было применено неправильно. Расчет неустойки должен соответствовать условиям договора, согласованным при его подписании, включая любые положения о процентных ставках, например, оговоренную плату в размере 7 % от просроченной суммы. Если эти условия неясны или были применены неправильно, решение может быть оспорено. В случаях форс-мажора или непредвиденных обстоятельств, помешавших своевременной оплате, заемщик может утверждать, что обстоятельства были вне его контроля, и поэтому штраф не должен применяться.

Этапы процесса обжалования

Заемщик должен подать официальную апелляцию в суд в установленный законом срок, который зависит от юрисдикции. Апелляция должна содержать четкое объяснение оснований для оспаривания штрафа, а также любые подтверждающие документы, такие как расписка или подписанное подтверждение (т. е. квитанция), подтверждающее первоначальные условия. Если заемщик требует освобождения от ответственности на основании форс-мажорных обстоятельств, он должен предоставить подробные доказательства, подтверждающие это требование. В случаях, когда неустойка превышает установленные законом пределы, суд может вынести решение о снижении неустойки до приемлемого размера, в том числе до 0% или минимального процента.

Если апелляция будет удовлетворена, суд вынесет решение, отменяющее первоначальный размер неустойки, и сумма неустойки будет пересчитана или отменена полностью. Заемщики, которым требуется юридическая помощь, могут привлечь юристов, специализирующихся на жилищных спорах или финансовых соглашениях, чтобы обеспечить правильное ведение и подачу апелляции в суд.

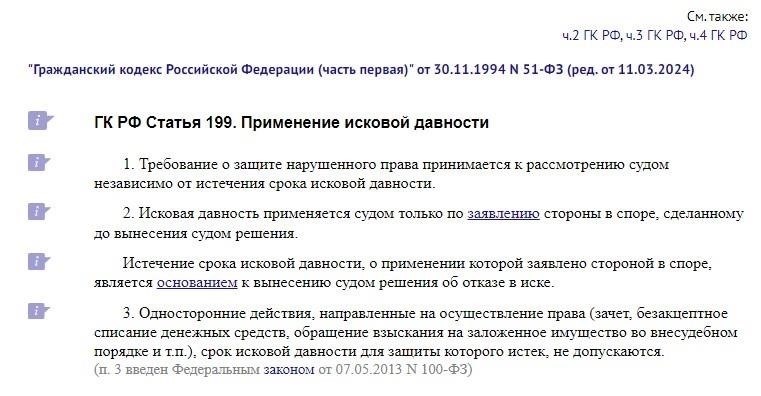

Расчет срока исковой давности по требованиям о взыскании неустойки в спорах по персональным кредитам

Чтобы определить установленный законом срок для взыскания неустойки в спорах о личном кредитовании, важно понимать методику расчета, предусмотренную действующим законодательством. В случае неисполнения или ненадлежащего исполнения обязательств срок для предъявления требований о взыскании неустойки, как правило, начинается со дня невыполнения должником условий договора. Стандартный срок для предъявления требований о взыскании неустойки обычно ограничивается тремя годами, хотя конкретные сроки могут меняться в зависимости от типа договора или решения суда.

Ключевые соображения при расчете

При расчете срока для взыскания неустойки необходимо учитывать несколько важных аспектов. Во-первых, необходимо проверить договор на наличие положений, касающихся льготных периодов или продления сроков исполнения обязательств. Если такие положения включены, то срок для взыскания неустойки может быть пересчитан с даты нарушения окончательного срока.

Кроме того, на расчет могут повлиять действия обеих сторон. Например, если кредитор официально инициирует иск или предпринимает другие юридические шаги, время отсчета установленного законом срока может обнулиться. Юристы советуют внимательно следить за любыми официальными уведомлениями или судебными разбирательствами, которые могут повлиять на этот срок. В любом случае, неподача иска в установленный законом срок может привести к потере права на взыскание неустойки.

Исключения из стандартных сроков

Хотя стандартный срок подачи исков обычно составляет три года, некоторые категории исков могут предусматривать более длительный или более короткий срок, в зависимости от характера нарушения или действий вовлеченных сторон. В тех случаях, когда спор является сложным, в нем участвуют несколько сторон или речь идет о крупных суммах, рекомендуется проконсультироваться с опытными юристами, чтобы обеспечить соблюдение правовых норм и избежать пропуска критических сроков. Понимание этих деталей может предотвратить задержки во взыскании причитающихся сумм или штрафов.

Компенсация ущерба и процентов в делах о невозврате персонального кредита

В случае невозврата персонального кредита кредиторы обычно требуют компенсации в виде взыскания убытков и начисленных процентов. Согласно соответствующим правилам, если заемщик не возвращает кредит в установленный срок, кредитор может потребовать возмещения убытков в виде просроченных процентов. Эти положения обычно указываются в кредитном договоре и подлежат исполнению в соответствии с законодательством.

Установленная законом процентная ставка применяется, когда заемщик не соблюдает условия погашения. Ставка может быть указана в договоре или, в некоторых случаях, определена центральным банком или органом управления. В ситуациях, когда в договоре отсутствует заранее определенная ставка, кредитор все равно может обратиться в суд для возмещения убытков в соответствии с действующим законодательством.

Помимо процентов, заимодавец может потребовать неустойку за задержку или неуплату. Такие штрафы, которые могут включать фиксированный процент от суммы задолженности, подлежат судебному контролю на предмет их разумности и отсутствия чрезмерного обременения для заемщика. Если договор содержит такие штрафные санкции, их применение будет рассматриваться в соответствии с положениями Гражданского кодекса и соответствующих нормативных актов.

В некоторых случаях кредитор может обратиться в суд за определением размера убытков и неустойки, которые могут быть взысканы на законных основаниях. Как правило, такие дела связаны со спорами о размере компенсации или о возможности применения конкретных положений кредитного документа. Судебные решения основываются на принципе справедливой компенсации, направленной на восстановление положения кредитора, в котором он находился бы, если бы кредит был погашен вовремя.

Важно отметить, что положения о возмещении убытков, штрафах и процентах призваны сдерживать неуплату и одновременно гарантировать, что кредитор не воспользуется невыполнением обязательств заемщиком. Любой спор должен разрешаться в соответствии с принципами, изложенными в соответствующих статьях Гражданского кодекса, обеспечивая защиту прав обеих сторон.

Наконец, например, кредитор, желающий добиться исполнения требования о возмещении убытков, должен представить четкие доказательства суммы задолженности, включая любые штрафы и пени, путем документального подтверждения. Этот процесс обычно включает в себя предоставление копий оригинального договора, любых поправок и записей о просроченных платежах. В случае отсутствия оплаты кредитор может инициировать процедуру принудительного взыскания, добиваясь возмещения ущерба с помощью соответствующих правовых мер.