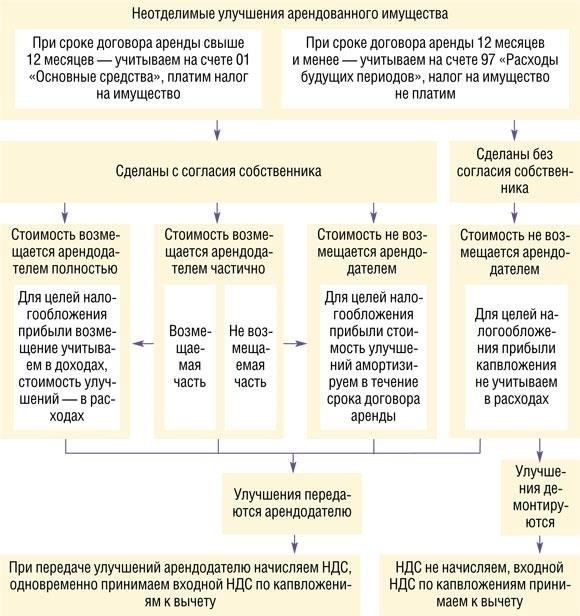

При проведении работ на арендованном имуществе арендодатели должны оценить налоговые последствия улучшения неделимых элементов. В случаях, когда улучшения производятся без перехода права собственности, стоимость работ все равно может облагаться налогом. Ключевым фактором является то, увеличивают ли улучшения стоимость арендованного имущества или же они считаются частью арендной платы.

В некоторых ситуациях расходы на неотделимые улучшения, такие как ремонт или модернизация, могут быть вычтены из дохода от аренды, если они считаются частью регулярного технического обслуживания актива. Однако если улучшения улучшают имущество таким образом, что арендатор получает дополнительный контроль, например, опцион на выкуп или долгосрочный договор аренды, может применяться особый налоговый режим. Сумма, потраченная на такие действия, должна быть отражена в учете надлежащим образом, чтобы обеспечить соблюдение налогового законодательства.

Кроме того, арендодатели должны знать, что при проведении улучшений в арендованном имуществе арендатор может быть обязан полностью компенсировать эти работы, особенно если они приводят к изменениям, выгодным обеим сторонам. Любые улучшения, произведенные без компенсации со стороны арендатора, могут привести к возникновению налоговых обязательств у арендодателя при передаче имущества или при расторжении договора аренды.

Действия: Арендодатели должны вести подробный учет всех работ, выполняемых на арендованном имуществе, обеспечивая правильную классификацию затрат, и понимать, когда улучшения могут потребоваться в качестве части улучшений арендованного имущества. Имейте в виду, что в случае выкупа или передачи активов сумма этих улучшений может быть вычтена из общей цены покупки или договора аренды.

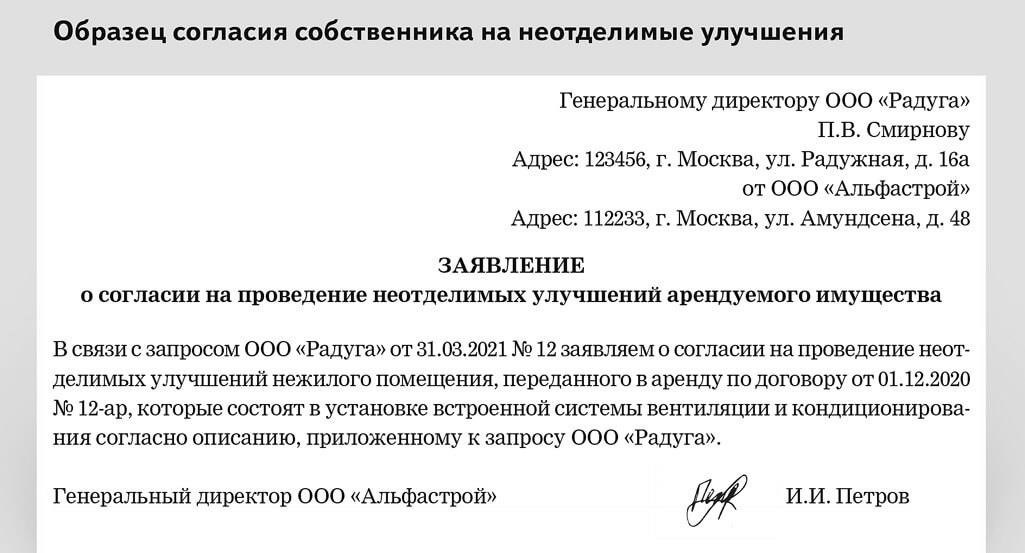

Когда происходит безвозмездная передача неотделимых улучшений арендодателю?

Забудьте о путанице, когда улучшения арендованного имущества становятся собственностью арендодателя. С точки зрения договора, передача неснимаемых улучшений обычно происходит, когда они устанавливаются в рамках договора аренды. Эти дополнения, установленные на арендуемом помещении, считаются частью арендованного имущества и, как правило, не могут быть демонтированы без повреждения конструкции. Годовая сумма, указанная в договоре, может быть скорректирована с учетом этих улучшений, что уменьшит общую сумму платежа арендодателю. Однако если в договоре указано, что право собственности на улучшения переходит к арендодателю в конце срока аренды, арендодатель получает полное право собственности.

Ключевые условия договора аренды

В договоре должны быть четко прописаны условия, касающиеся права собственности на улучшения. Очень важно определить, считаются ли улучшения частью имущества или же они должны рассматриваться отдельно. Если арендодатель сохраняет право собственности на арендуемое помещение, то все произведенные в нем улучшения становятся частью его собственности и фактически переходят к нему без каких-либо дополнительных действий с его стороны.

Сроки передачи

В большинстве случаев передача происходит в конце срока аренды, если в договоре не предусмотрено иное. К этому моменту арендодатель получает все права на улучшения, включая системы отопления или другие неотъемлемые изменения в помещениях. Как правило, такая передача происходит автоматически, если в договоре аренды не указан иной порядок передачи улучшений.

Последствия НДС при передаче улучшений арендованного имущества

При передаче арендодателю улучшений, произведенных в арендованном имуществе, порядок оформления сделки может повлиять на позицию по налогу на добавленную стоимость (НДС). В частности, передача таких улучшений рассматривается как поставка товаров, что может потребовать регистрации НДС при соблюдении соответствующих условий. Ключевой вопрос возникает, когда улучшения передаются безвозмездно или рассматриваются как форма оплаты по договору аренды.

Передача улучшений арендодателю

Если арендатор возвращает арендодателю улучшенное имущество или улучшения, это может рассматриваться как поставка, даже если за это не взимается денежная плата. В случае если улучшения фактически «списаны» в договоре аренды, сумма стоимости улучшений может уменьшить обязательства арендатора по НДС при условии, что передача отражена в условиях договора. Арендатор должен убедиться, что улучшения учитываются в соответствии с условиями договора, что может включать уменьшение налогооблагаемой суммы на основе стоимости переданных активов.

Рассмотрение вопроса об учете НДС в договорах аренды

Порядок применения НДС определяется соглашением между арендатором и арендодателем. Если улучшения передаются без компенсации, это может рассматриваться как необлагаемая операция, то есть НДС с арендатора не взимается. Однако если договор содержит условия, в которых улучшения рассматриваются как форма оплаты или часть вознаграждения, то возникнут обязательства по уплате НДС. Будьте внимательны к любым оговоркам, которые уменьшают налогооблагаемую сумму или исключают ее из расчетов НДС для арендатора. Необходимо проверить стоимость имущества и особенности списания суммы в договоре, чтобы обеспечить соответствие требованиям НДС.

Если офис возвращается на условиях, предполагающих выкуп или аналогичную сделку, арендатору необходимо проверить, применяется ли НДС в момент такой передачи. Важным фактором здесь является то, уменьшают ли улучшения недвижимости общую стоимость, поскольку НДС обычно рассчитывается исходя из цены сделки.

В некоторых случаях, если реконструкция была произведена безвозмездно или улучшения были переданы арендодателю в качестве неденежной передачи, арендатор все равно может быть ответственен за корректировку НДС. Налоговый орган может расценить это как «неденежную» операцию, которая все равно влечет за собой обязанность по представлению отчетности по НДС.

Еще один аспект, который необходимо учитывать, — это ежегодная амортизация активов. Если арендатор уже учел амортизацию отремонтированных элементов, оставшаяся стоимость может повлиять на расчет НДС при возврате офиса. Любая сумма, которая была полностью списана в течение срока аренды, может уменьшить налогооблагаемую базу для целей НДС.

- В заключение следует отметить, что при возврате отремонтированного офиса не следует забывать о потенциальных обязательствах по НДС, связанных с передачей, приобретением или улучшением имущества. Правильная документация и расчеты помогут избежать ненужных налоговых обязательств при возврате имущества арендодателю.

- Учет НДС по улучшениям при приобретении арендованного имущества

- При приобретении арендованного имущества с неотделимыми улучшениями крайне важно правильно отразить влияние НДС. Ключевой вопрос возникает в связи с взаимодействием между затратами на улучшения и договором аренды. Если имущество сдается в аренду с улучшениями, которые не будут возвращены арендодателю по окончании срока аренды, то налоговый режим отличается от обычного приобретения активов.

Учет НДС при приобретении улучшений

Если сумма, потраченная на неотделимые улучшения, считается частью арендованного актива, она должна быть включена в арендную базу. Сумма, потраченная на улучшения, будет облагаться НДС в момент заключения договора аренды. Если вы являетесь арендатором и операция не предполагает безвозмездной передачи активов, убедитесь, что стоимость улучшений со временем уменьшает арендную базу.

Амортизация и корректировка на НДС

Амортизация этих улучшений повлияет на корректировку НДС. По мере амортизации стоимости улучшений НДС, ранее принятый к вычету, необходимо будет соответствующим образом скорректировать. Если имущество возвращается арендодателю до того, как амортизация будет полностью реализована, оставшуюся сумму стоимости улучшений необходимо будет списать, а арендатор может быть обязан вернуть НДС арендодателю. Убедитесь, что управление НДС осуществляется в соответствии с условиями, изложенными в договоре аренды.

Безвозмездная передача улучшений имущества: Практическое применение

При безвозмездной передаче улучшений, внесенных в арендованное имущество, необходимо соблюдать особые правила, чтобы обеспечить надлежащий налоговый режим. Обеим сторонам следует продумать, как стоимость этих улучшений будет учитываться в бухгалтерском и налоговом учете.

Рассмотрение опциона на покупку

Если улучшения, произведенные в арендованном имуществе, подлежат потенциальному выкупу арендатором, крайне важно четко определить передаточную цену этих улучшений. В ходе сделки может потребоваться документальное подтверждение того, отражает ли уплаченная сумма фактическую рыночную стоимость или стоимость выполненных работ. Для арендодателя это может означать отражение передачи как продажи имущества, что может подлежать налоговым операциям в соответствии с местным законодательством.

Учет улучшений в договорах аренды

Арендодатель должен оценить, можно ли исключить из расчета налогооблагаемой базы улучшения, произведенные в арендованное имущество, при безвозмездной передаче.

Если передача добровольная, арендатор должен определить, списываются ли затраты на улучшения или капитализируются, в зависимости от применяемой учетной политики.

При включении улучшений в договор аренды следует уточнить порядок учета систем отопления, отремонтированных частей и любых других основных улучшений, которые потенциально могут увеличить стоимость имущества.

В случае улучшений имущества, произведенных в течение срока аренды, обе стороны должны убедиться, что эти действия точно отражены в договоре, особенно если работы относятся к не делимым улучшениям, таким как отопление или структурные перестройки.

Учет НДС при улучшении имущества в течение срока аренды

При приобретении арендованного имущества в течение срока аренды решающее значение имеет правильное оформление налога на добавленную стоимость (НДС) на улучшения. Процесс налогообложения может различаться в зависимости от того, передается ли имущество в рамках продажи или в рамках безвозмездной передачи права собственности. Если улучшения, произведенные в арендованном имуществе, считаются неотделимыми от самого имущества, сделка может повлечь за собой последствия в виде НДС.

- Основные шаги при покупке арендованной недвижимости с улучшениями

- Убедитесь, что передача арендованного имущества, включая любые связанные с ним улучшения, четко прописана в договоре купли-продажи. В договоре должен быть указан характер улучшений, особенно если они считаются неотделимыми, поскольку они рассматриваются иначе, чем обычная реконструкция или ремонт. Если имущество приобретается в период аренды, то порядок налогообложения НДС улучшений должен определяться исходя из следующего:

- Переход права собственности: В договоре купли-продажи должен быть оговорен порядок обложения НДС как имущества, так и улучшений.

Улучшения, уменьшающие базу аренды: Эти улучшения, если они неотделимы, повлияют на окончательную цену покупки и НДС к уплате.

Передача арендованного имущества: Смена собственника может изменить обязательства по НДС, особенно если улучшения считаются частью имущества.

Последствия НДС для неотделимых улучшений

Если улучшения, произведенные в период аренды, неотделимы от арендованного имущества, то порядок исчисления НДС зависит от того, передается ли имущество в рамках безвозмездной сделки или по договору купли-продажи. В случае договора купли-продажи НДС по улучшениям может быть принят к вычету, что снижает общую налоговую нагрузку. И наоборот, если улучшения передаются безвозмездно, НДС может не начисляться, но это следует подтвердить, ознакомившись с договором аренды и действующим налоговым законодательством.

Всегда уточняйте обязательства по НДС у юридических и налоговых консультантов до завершения сделки с недвижимостью, чтобы обеспечить соблюдение требований и минимизировать налоговые обязательства. Это поможет избежать непредвиденных расходов и обеспечит правильное управление процессом передачи арендованного имущества и сопутствующих улучшений.

- НДС при безвозмездной передаче неотделимых улучшений

- При безвозмездной передаче неделимых улучшений необходимо определить последствия для НДС, исходя из конкретных условий, изложенных в договоре аренды. Отсутствие оплаты в такой сделке не освобождает передающую сторону от обязательств по уплате НДС. Если договором аренды не предусмотрено иное, то улучшения, произведенные в арендованном имуществе, рассматриваются как часть арендованного имущества и при определенных условиях облагаются НДС.

- Передача улучшений имущества, если она осуществляется безвозмездно, может уменьшить налогооблагаемую сумму, относящуюся к арендованному активу. Например, когда арендатор улучшает арендованное имущество и эти улучшения передаются арендодателю безвозмездно, арендодатель может облагать НДС рыночную стоимость этих улучшений. Такая операция обычно происходит, когда улучшения неотделимы от арендованного имущества, то есть они передаются вместе с арендованным активом.

В отсутствие соглашения о компенсации важно определить, считаются ли улучшения частью договора аренды. Если передающая сторона рассматривает улучшения как часть арендованного актива, НДС будет применяться на основе справедливой стоимости имущества с учетом корректировок, предусмотренных договором аренды. Арендодатель также может иметь право на возмещение части или всего НДС, если улучшения считаются повышающими арендную стоимость имущества, что потенциально может снизить общее бремя НДС для обеих сторон.

Кроме того, при рассмотрении вопроса о последствиях НДС следует учитывать, идет ли речь о передаче новых или амортизированных активов, поскольку это может повлиять на ставку НДС, применяемую при передаче. Режим НДС может отличаться в зависимости от характера улучшений, и классификация улучшений как части арендованного актива играет важную роль в определении ставки налога.