В поисках внешнего финансирования компании часто обращаются к лизингу как альтернативе традиционному финансированию. Такой подход обеспечивает гибкость в приобретении необходимых активов без необходимости немедленной полной оплаты, снижая нагрузку на собственный капитал. В отличие от кредитов, когда заемщик берет на себя определенное долговое обязательство, лизинг дает возможность использовать объект, распределяя платежи во времени, часто с дополнительным преимуществом в виде графика амортизации, который соответствует сроку полезного использования актива.

Одним из основных преимуществ лизинга является распределение рисков между лизингополучателем и лизингодателем. В то время как арендатор получает доступ к основному оборудованию без необходимости вкладывать значительные средства, арендодатель сохраняет право собственности, что снижает его подверженность рискам износа или устаревания. Это делает лизинг привлекательным вариантом для обеих сторон, особенно в условиях колебаний рыночной конъюнктуры.

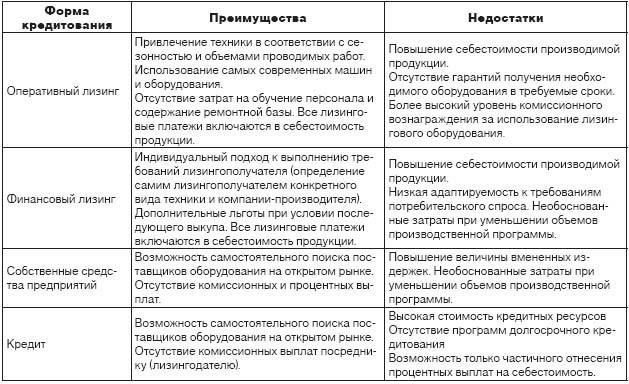

Структура договоров аренды различна, наиболее распространены операционная и финансовая аренда. Каждый из них имеет свой собственный набор условий, таких как срок действия договора и ответственность за техническое обслуживание или страхование. На этапе переговоров о заключении договора необходимо тщательно продумать все условия, поскольку различия между этими соглашениями могут существенно повлиять на стоимость и окупаемость инвестиций для обеих сторон.

Лизинг также дает преимущество при налоговом планировании, поскольку в зависимости от типа лизинга платежи могут быть полностью вычтены из налогооблагаемой базы. Это может служить надежным источником экономически эффективного финансирования для компаний, стремящихся сохранить денежные потоки и одновременно удовлетворить операционные потребности. Для компаний, нуждающихся в капитале для расширения или замены устаревших активов, лизинг представляет собой привлекательное финансовое решение.

Инвестиционный лизинг: Ключевые особенности и преимущества

При выборе вариантов финансирования долгосрочных активов важно учитывать ключевые аспекты этого метода. Одним из важнейших преимуществ является возможность приобретения дорогостоящих активов без первоначального капитала, необходимого для покупки. Этот метод позволяет предприятиям использовать активы и получать от них выгоду, откладывая владение ими на более поздние этапы, обычно на конец срока действия контракта.

Одним из существенных преимуществ является гибкость в отношении амортизации активов. В отличие от прямого владения, где амортизацией занимается исключительно покупатель, арендатор может получить выгоду от распределения амортизационных расходов в течение срока действия договора. Это дает очевидные налоговые преимущества, поскольку амортизационные расходы часто вычитаются из налогооблагаемой базы, снижая эффективную стоимость актива.

Кроме того, в отличие от традиционных кредитов, где заемщик берет на себя ответственность за полную стоимость приобретенных объектов, в данной модели риск обесценивания актива разделяется с лизингодателем. Это делает ее привлекательной для предприятий, желающих ограничить риск колебаний стоимости приобретенного оборудования или имущества.

Еще одна ключевая особенность — возможность снижения капитальных затрат. Отсутствие необходимости в немедленных крупных денежных затратах означает, что больше средств может быть использовано для других целей, что позволяет компаниям инвестировать в свою основную деятельность, не связывая ресурсы в одном активе. Это также помогает поддерживать ликвидность, что особенно выгодно в периоды неопределенности или роста.

Еще одним важным преимуществом является управление рисками. Поскольку арендодатель сохраняет право собственности, он, как правило, несет большую ответственность за обслуживание активов и, в некоторых случаях, за страхование. Это снижает нагрузку на арендатора и упрощает долгосрочное управление активами. Это также минимизирует риски, связанные с устареванием, поскольку арендатор может обновить или заменить оборудование, не сталкиваясь с процессом перепродажи или утилизации.

Наконец, структура таких соглашений часто настраивается в соответствии с конкретными финансовыми потребностями предприятия. Условия могут варьироваться в зависимости от потребностей лизингополучателя в денежных потоках и типа актива, что обеспечивает более индивидуальный подход к приобретению активов. Роль лизингодателя здесь очень важна, поскольку он может выстроить соглашение в соответствии со стратегическими и операционными целями лизингополучателя, обеспечивая больший контроль над финансовым планированием.

Чем инвестиционный лизинг отличается от других видов лизинга

В инвестиционном лизинге основное различие заключается в характере передаваемого в лизинг актива и конкретных целях сделки. В отличие от операционного лизинга, при котором лизингодатель предоставляет услугу или временное пользование активом, инвестиционный лизинг предполагает заключение долгосрочных договоров на капитальные активы, приносящие доход или поддерживающие бизнес-операции. Лизингодатель играет более активную роль в обеспечении пригодности объектов лизинга для долгосрочного использования, часто включая положения о техническом обслуживании и ремонте.

1. Амортизация и владение активами

Одним из ключевых отличий инвестиционного лизинга является порядок начисления амортизации и владения активами. Арендатор получает выгоду от амортизации арендованных объектов с течением времени, но арендодатель сохраняет право собственности. Лизинговые платежи обычно структурированы таким образом, чтобы покрывать как амортизацию актива, так и доход на вложенный капитал. Это отличается от операционной аренды, при которой арендатор не имеет права претендовать на остаточную стоимость или амортизационные льготы.

2. Финансирование и источники капитала

Инвестиционный лизинг служит стратегическим источником финансирования для лизингополучателя, который получает доступ к необходимому оборудованию или имуществу без предварительных затрат на его приобретение. По сравнению с этим традиционные методы финансирования, такие как кредиты, часто требуют значительного капитала и связаны с большим риском. Структура лизинговых соглашений предусматривает более гибкие условия погашения, что является привлекательной альтернативой для предприятий, стремящихся минимизировать первоначальные расходы и получить доступ к дорогостоящим объектам. Для лизингодателей возможность получения долгосрочной прибыли от сданных в аренду объектов выступает в качестве надежного источника дохода на капитал.

Практические преимущества использования инвестиционного лизинга для финансирования капиталаИспользование лизинга в качестве способа привлечения средств для приобретения активов имеет явные преимущества, особенно по сравнению с традиционными методами инвестирования или прямых покупок. Ниже перечислены основные преимущества:

Сохранение собственных средств: Лизинг позволяет компаниям сохранять собственный капитал для других целей, а не направлять его на значительные приобретения. Это помогает сохранить ликвидность и гибкость для будущего роста.

- Амортизационные льготы: При лизинге арендатор может получить выгоду от амортизации арендованного актива, что приводит к потенциальной экономии на налогах. В некоторых юрисдикциях это может привести к более благоприятному налоговому режиму, чем прямое владение.

- Снижение рисков: Лизинг снижает финансовые риски, обычно связанные с крупными покупками. Лизингополучатель избегает полного воздействия рыночных колебаний и потенциального устаревания актива. Лизингодатель, как правило, несет риск, связанный с амортизацией актива.

- Управление активами: Поскольку арендатор не является полноправным владельцем актива, ответственность за обслуживание, ремонт и даже возможную утилизацию может оставаться за арендодателем, в зависимости от условий аренды.

- Планирование капитальных затрат: Лизинг позволяет лучше прогнозировать денежные потоки, поскольку платежи распределяются на весь срок лизинга. Предсказуемый характер этих платежей облегчает планирование бюджета и управление финансами.

- Расширенный доступ к дорогостоящим активам: Лизинг обеспечивает доступ к оборудованию или собственности, которые в противном случае могут оказаться слишком дорогостоящими для прямого приобретения. Это позволяет компаниям инвестировать в высококачественные и эффективные активы без существенных первоначальных затрат.

- Гибкость в модернизации активов: Лизинговые соглашения могут предусматривать возможность модернизации до более новых моделей или технологий. Это особенно выгодно для предприятий, которые полагаются на современное оборудование или транспортные средства.

- Налоговая эффективность: В зависимости от местного налогового законодательства, лизинговые платежи могут быть полностью вычтены как расходы на ведение бизнеса. Это может обеспечить немедленное облегчение налогового бремени, повышая общую финансовую эффективность соглашения.

- Учитывая специфические потребности бизнеса, лизинг оказывается разумным вариантом, который не только оптимизирует денежные потоки, но и минимизирует риски, повышая операционную эффективность.

Понимание источников самофинансирования капитальных затратСамофинансирование представляет собой эффективную альтернативу для предприятий, стремящихся финансировать долгосрочные активы, не прибегая к помощи внешних кредиторов или финансовых институтов. Эти ресурсы формируются за счет собственных средств компании, таких как нераспределенная прибыль, амортизационные резервы или продажа непрофильных активов. В отличие от заимствований у третьих лиц или заключения договоров аренды, эти источники дают ряд преимуществ при управлении значительными закупками или инфраструктурными проектами.

Основные источники самофинансированияК основным источникам самофинансирования относятся:

Нераспределенная прибыль: Прибыль, накопленная с течением времени и реинвестируемая обратно в бизнес для поддержки капитальных закупок.

Амортизационные резервы: Средства, отложенные на замену или обслуживание активов, которые естественным образом амортизируются.

Продажа непрофильных активов: Выручка от продажи избыточных или несущественных активов может быть направлена на покупку или модернизацию капитального оборудования.

- Преимущества перед внешним финансированием

- Самофинансирование имеет ряд ключевых преимуществ по сравнению с заимствованием или лизингом:

- Отсутствие внешних обязательств: Предприятию не нужно зависеть от арендодателя или кредитора, что снижает уровень долга и связанные с ним процентные платежи.

Гибкость в финансовом планировании: Компания имеет полный контроль над своими капитальными затратами, не будучи связанной ограничительными ковенантами или графиками погашения.

Повышение ликвидности: Благодаря отсутствию расходов на обслуживание кредитов или лизинг средства остаются в организации и могут быть реинвестированы в другие сферы деятельности.

- Однако самофинансирование может подойти не всем организациям, особенно тем, у кого ограниченные ресурсы. В таких случаях другие методы, такие как лизинг или кредиты, могут быть более эффективными для распределения финансового бремени капитальных вложений.

- В заключение следует отметить, что самофинансирование за счет внутренних источников остается выгодным подходом, особенно для компаний с сильным финансовым положением или долгосрочными стратегиями управления активами. При выборе источника финансирования крупных расходов компании должны оценить характер своих потребностей в капитале, влияние на денежные потоки и долгосрочную финансовую устойчивость.

- Риски, связанные с договорами лизинга, и способы их снижения

Лизинговые соглашения, хотя и выгодны для многих компаний, несут в себе ряд рисков. Эти риски должны быть тщательно оценены и снижены, чтобы защитить как лизингополучателя, так и лизингодателя от финансовых потерь и сбоев в работе.

Активы, переданные в аренду компании, могут устареть быстрее, чем предполагалось, в связи с быстрым развитием технологий. В результате арендатор может остаться с оборудованием, которое больше не отвечает операционным потребностям. Чтобы снизить этот риск, компаниям следует оговаривать гибкие условия аренды, позволяющие досрочно расторгнуть договор или провести модернизацию. Кроме того, амортизация арендованного актива должна соответствовать сроку его полезного использования, что поможет избежать финансовых потерь в результате преждевременного устаревания.

2. Высокие расходы на обслуживание

В некоторых договорах лизинга арендатор несет ответственность за обслуживание арендованного оборудования, что может повлечь за собой значительные расходы. Это может быть особенно проблематично, если оборудование требует частого ремонта или склонно к неисправностям. Снизить этот риск можно, если выбирать договоры аренды, включающие услуги по техническому обслуживанию. Кроме того, проведение тщательной проверки состояния актива до подписания договора может предотвратить непредвиденные расходы.

3. Платежные обязательства и риски, связанные с движением денежных средств

Лизинговые соглашения часто предполагают фиксированные периодические платежи, что может создать нагрузку на денежный поток, особенно если выручка лизингополучателя будет непостоянной. Чтобы управлять этим риском, компаниям следует обеспечить соответствие сроков платежей своим финансовым циклам. Также может быть полезно предусмотреть в договоре гибкие варианты оплаты, в том числе отсроченные или поэтапные платежи, в зависимости от финансового состояния компании.

4. Владение и контроль над активами

Лизинговые соглашения, как правило, не передают право собственности на актив, что означает, что лизингополучатель может не иметь полного контроля над оборудованием. Это может препятствовать возможности вносить изменения или улучшения без согласования с арендодателем. Внимательный анализ положений договора аренды, касающихся прав собственности и разрешений на внесение изменений, может внести ясность. Если право собственности имеет решающее значение, компаниям следует обсудить возможность приобретения актива в конце срока аренды.

5. Процентные ставки и скрытые расходы

Процентные ставки, включенные в лизинговые соглашения, могут варьироваться, и со временем могут возникнуть скрытые расходы. К ним могут относиться страхование, налоги или неожиданные административные сборы, о которых изначально не сообщается. Предприятиям крайне важно тщательно изучить договор и оценить все возможные скрытые расходы, прежде чем соглашаться на условия. Обращение за профессиональной юридической и финансовой консультацией может гарантировать, что все расходы будут учтены и понятны.

Понимая и устраняя эти риски на ранних этапах процесса, компании могут использовать преимущества лизинга, не подвергая себя значительным финансовым и операционным рискам.

Амортизация и ее роль в лизинге: Расчеты и последствия для финансирования

В договорах лизинга амортизация играет важную роль в финансовой структуре договора, затрагивая как лизингодателя, так и лизингополучателя. Ключевое отличие от других форм финансирования активов заключается в том, что лизингодатель обычно сохраняет право собственности на арендованный актив, а лизингополучатель получает выгоду от его использования. Амортизация объектов лизинга напрямую влияет на финансовые обязательства и налоговые расчеты обеих сторон.

Для арендодателя амортизация актива с течением времени представляет собой существенный фактор при определении арендных платежей. Расчет амортизации включает в себя оценку срока полезного использования актива и его остаточной стоимости на конец срока аренды. Эти факторы помогают определить график возмещения затрат, при этом арендодатель стремится компенсировать инвестиции в объект за счет периодических арендных платежей. Четкое понимание амортизации необходимо для установления правильных условий в договоре лизинга.

Для арендатора амортизация влияет на финансовую отчетность и потенциальные налоговые вычеты. В зависимости от структуры лизинга арендатору может быть разрешено вычесть часть расходов на амортизацию арендованного актива. Это снижает общую стоимость лизинга как альтернативного источника финансирования, предлагая определенные преимущества по сравнению с другими методами финансирования, требующими владения активом.

Лизингодатель, в свою очередь, может скорректировать условия договора лизинга с учетом нормы амортизации актива, помогая сбалансировать стоимость инвестиций. Амортизация также влияет на остаточную стоимость в конце срока лизинга, что может стать для лизингополучателя возможностью приобрести актив по заранее оговоренной цене.

Основным преимуществом лизинга с финансовой точки зрения является возможность использования активов без необходимости предварительных капитальных затрат. Амортизация в данном контексте является центральным фактором, позволяющим структурировать лизинговые платежи таким образом, чтобы они отражали ожидаемое снижение стоимости актива. Это позволяет предприятиям более эффективно управлять денежными потоками, сохраняя при этом доступ к необходимым ресурсам.

В заключение следует отметить, что амортизация — это не только механизм распределения стоимости актива на весь срок его полезного использования, но и влияние на финансовую динамику договора лизинга. И лизингодатели, и лизингополучатели должны тщательно продумать, как амортизация влияет на стоимость объекта, условия договора и общие финансовые последствия лизингового соглашения.

Как амортизация влияет на финансовое планирование в договорах лизинга

Амортизация является ключевым фактором при определении финансовой целесообразности лизинговых соглашений, особенно при оценке долгосрочного влияния на денежные потоки организации. При лизинге расчеты амортизации определяют периодические расходы, связанные с использованием арендованных объектов, помогая предприятиям привести свои финансовые ресурсы в соответствие с операционными потребностями. Правильный учет этих расходов помогает составить точный бюджет и оптимизировать распределение ресурсов.

Основным преимуществом включения амортизации в договоры аренды является возможность сглаживания затрат с течением времени, а не единовременной выплаты. Такой структурированный подход позволяет улучшить финансовое планирование за счет распределения амортизации арендованных объектов. Он также гарантирует, что компания не переоценит имеющиеся у нее средства в краткосрочной перспективе. Таким образом, график амортизации становится важнейшим инструментом для эффективного управления денежными потоками, позволяя добиться более предсказуемых финансовых результатов.

Одним из существенных преимуществ амортизации при аренде является сокращение срочных капитальных затрат, поскольку арендатору не нужно приобретать объект в собственность. Это позволяет предприятию сохранить собственный капитал и использовать его для других стратегических нужд. Однако важно учитывать, как применяется амортизация к арендованным активам, поскольку стоимость актива может не совпадать с предполагаемым использованием или финансовым горизонтом компании. В таких случаях необходимо уделять пристальное внимание рискам недооценки или переоценки нормы амортизации, что может привести к неточному прогнозированию и перерасходу бюджета.

Конкретные условия амортизации в договорах лизинга, такие как срок аренды, остаточная стоимость актива и метод начисления амортизации, оказывают непосредственное влияние на финансовое планирование. Например, использование ускоренной амортизации может увеличить первоначальные расходы, уменьшая налогооблагаемый доход в краткосрочной перспективе, но влияя на будущие бюджеты. С другой стороны, более постепенный график амортизации может привести к снижению первоначальных затрат, но увеличению долгосрочных расходов.

Амортизация — это важный источник финансовых данных, который влияет как на текущее, так и на будущее финансовое планирование. Тщательно оценивая условия амортизации в договорах аренды, компании могут определить наиболее экономически эффективный способ использования активов и одновременно управлять финансовыми рисками, связанными с процессом лизинга. Отслеживание этих показателей позволяет компаниям корректировать свои финансовые стратегии в зависимости от рыночных условий и эффективности активов.