Молодые семьи могут воспользоваться специальными финансовыми программами, которые предусматривают более низкие процентные ставки по кредитам. Если вы — молодая семья, желающая воспользоваться преимуществами этих программ, очень важно понимать, какие варианты доступны и как они могут повлиять на вашу долгосрочную финансовую стабильность. Например, некоторые банки, такие как Сбербанк, предлагают индивидуальные кредиты с выгодными условиями для молодых семей.

Чтобы получить такую поддержку, семьи могут подать заявку на кредит со сниженной процентной ставкой и более гибкими условиями по сравнению со стандартными кредитными продуктами. Семьи, соответствующие критериям, могут рассчитывать на снижение общей суммы выплачиваемых процентов в течение всего срока кредитования. Например, Сбербанк предлагает кредиты со ставками до 7 %, что значительно снижает финансовую нагрузку на молодые семьи.

Прежде чем подавать заявку, важно оценить все расходы. Часто такие кредиты могут быть выданы на срок до 20 лет, а ежемесячные платежи рассчитаны на приемлемые суммы. Однако не все семьи могут претендовать на самые низкие ставки; право на получение кредита зависит от таких факторов, как доход и размер семьи. Поэтому молодым семьям следует тщательно изучить свое текущее финансовое положение, прежде чем подавать заявку на кредит.

Кроме того, необходимо убедиться, что деньги будут использованы эффективно, поскольку получение кредита на жилье — это серьезное финансовое обязательство. Правильное планирование и составление бюджета — залог того, что кредит не станет нагрузкой на финансы семьи в течение многих лет.

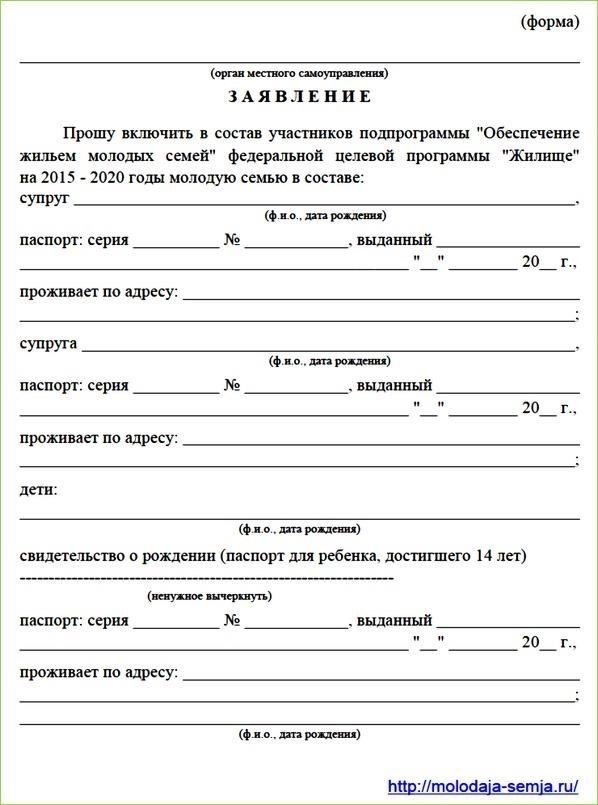

Как подать заявку на ипотеку молодой семье

Чтобы получить кредит на покупку жилья, молодая семья должна соответствовать нескольким ключевым критериям. Необходимо продемонстрировать финансовую стабильность, иметь постоянный доход и хорошую кредитную историю. Многие банки, например Сбербанк, предлагают специальные программы для семей, желающих приобрести свое первое жилье. Эти программы предусматривают более низкие процентные ставки и меньший первоначальный взнос по сравнению со стандартными кредитами.

Как правило, молодые семьи могут претендовать на ипотечный кредит с пониженной процентной ставкой — около 20 %. Чтобы получить право на кредит, семья должна доказать свою способность выплачивать его в течение определенного периода времени. Максимальный срок кредитования может варьироваться, но обычно он составляет до 30 лет, в зависимости от возраста и дохода заявителя.

Чтобы повысить шансы на одобрение, молодым семьям следует подготовить все необходимые документы, включая справки о доходах, документах, удостоверяющих личность, и семейном положении. Они также могут воспользоваться государственными программами, которые предлагают помощь в оплате первоначального взноса или снижают процентную ставку.

Перед подачей заявки рекомендуется сравнить различные предложения от разных банков, чтобы определить, какое из них соответствует потребностям семьи. Лучший вариант может предложить более низкие ежемесячные платежи или лучшие условия в долгосрочной перспективе.

Можно ли получить ипотеку в 20 лет? Понимание требований

20-летний молодой человек может получить кредит на покупку жилья, но для этого необходимо соответствовать определенным критериям. Самое главное — молодые люди должны доказать, что у них есть стабильный доход, хорошая кредитная история и способность выплачивать кредит. Эти требования необходимы кредиторам для оценки риска и принятия решения об условиях кредитования.

Что необходимо для получения кредита?

Чтобы получить кредит на покупку жилья в 20 лет, заявитель должен иметь постоянный источник дохода. Это может быть работа на полную ставку или другой надежный заработок. Высокий кредитный рейтинг также имеет решающее значение, поскольку он демонстрирует способность заемщика ответственно относиться к долгам. Кроме того, часто требуется первоначальный взнос, который обычно составляет от 10 до 20 % от стоимости жилья, в зависимости от условий кредитора.

Могут ли молодые семьи получить кредит?

Молодые семьи также могут получить кредит, но они должны соответствовать тем же требованиям, что и все остальные заемщики. Учитывается финансовая стабильность обоих партнеров, а также их кредитоспособность. В некоторых случаях для повышения шансов на одобрение кредита может потребоваться привлечение созаемщика, например, родителя или родственника. Кроме того, процентная ставка по кредиту может варьироваться в зависимости от финансового состояния заявителя. Некоторые банки предлагают более выгодные условия для молодых семей, желающих приобрести свое первое жилье.

Что такое молодежная ипотека и как она работает?

Молодежная ипотека разработана специально для молодых людей или семей, которые еще не имеют достаточной кредитной истории или дохода для получения стандартного кредита. Такие кредиты обычно предлагают более низкие процентные ставки и более гибкие условия, чтобы поддержать молодых покупателей в приобретении их первой недвижимости.

Как работает кредит?

Для молодых людей, желающих приобрести жилье, хорошим вариантом может стать молодежный кредит. Основное отличие таких кредитов от традиционных заключается в том, что они часто требуют меньшего первоначального взноса и предлагают более низкие процентные ставки. Некоторые банки и финансовые учреждения предоставляют такие кредиты на особых условиях, например, со сниженными ежемесячными платежами или более длительным периодом погашения, что облегчает молодым покупателям управление своими финансами.

Что нужно для получения кредита?

Чтобы получить молодежный кредит, молодые семьи должны соответствовать определенным критериям. Решающими факторами являются стабильный доход, хорошая кредитная история и способность выплачивать кредит. Хотя возрастные требования варьируются, обычно заявителям должно быть от 18 до 35 лет. Условия кредитования также могут зависеть от финансового учреждения и региона, в котором находится недвижимость.

Основные преимущества кредитной программы «Семья матери» от СбербанкаКредитная программа «Семья матери» от Сбербанка — это уникальная возможность для молодых семей получить доступное жилье. Семьи с детьми могут воспользоваться более низкими процентными ставками, что делает покупку жилья более доступной. Этот кредит дает финансовое облегчение семьям, которым сложно позволить себе традиционные ипотечные ставки.

Одно из главных преимуществ кредита «Материнская семья» — сниженная процентная ставка. Это позволяет молодым семьям существенно экономить на ежемесячных платежах, делая процесс приобретения жилья более доступным. Более низкая ставка делает этот вариант более привлекательным по сравнению с другими кредитными программами, представленными на рынке.

Требования к кандидатамЧтобы претендовать на получение кредита «Семья матери», заявитель должен соответствовать определенным критериям, например, быть молодой семьей с детьми. Кредит доступен для тех, кто соответствует возрастным требованиям, что позволяет семьям в полной мере воспользоваться выгодными условиями. Предоставленные средства могут быть использованы для покупки нового жилья или для погашения уже имеющегося.

В рамках этой программы семьи также могут воспользоваться увеличенными сроками погашения кредита Сбербанка, что позволит им лучше управлять своими финансами. Удобные для семьи условия позволяют молодым семьям сохранять стабильность, работая над приобретением жилья.

Получение кредита «Материнская семья» может стать стратегическим шагом для молодых семей, желающих обеспечить себе будущее в собственном доме, не перегруженном высокими процентными ставками и неуправляемыми долгами. Это выгодный вариант, который обеспечивает долгосрочную безопасность для семей, начинающих свой жизненный путь.

Сколько процентов платят молодые семьи по ипотеке?

Молодые семьи могут получить выгодные процентные ставки по ипотеке, но сумма, которую они платят, зависит от нескольких факторов, таких как кредитная история, размер кредита и срок. В среднем процентная ставка по ипотеке для семей с детьми может составлять от 6 до 9 % годовых. Однако ставка может отличаться в зависимости от кредитора и особенностей кредита.

Например, Сбербанк предлагает ипотечные программы с процентной ставкой от 6,5 % в год для семей с маленькими детьми. Ставка может варьироваться в зависимости от размера первоначального взноса и конкретных условий программы, например, от того, имеет ли семья право на получение государственной помощи или специальных льгот для молодых заемщиков.

Если семья имеет право на участие в программе государственного субсидирования ипотеки, процентная ставка может составлять всего 5,5 % годовых.

При более длительном сроке кредитования ставка может быть несколько выше, что отражает более длительный период погашения.

- Семьи с большим первоначальным взносом могут также получить более низкую процентную ставку, поскольку это снижает риск кредитора.

- Кроме того, семьи могут выбрать различные виды ипотеки, например с фиксированной или переменной ставкой, каждая из которых имеет свои преимущества. Фиксированные ставки обеспечивают стабильность, в то время как переменные ставки могут быть изначально ниже, но меняться в зависимости от ситуации на рынке.

- В целом, у молодых семей есть целый ряд возможностей при выборе ипотеки. Сравнивая различные предложения банков и понимая условия кредитования, они могут принять взвешенное решение о том, что лучше всего подходит для их финансового положения.

На что могут быть использованы средства ипотечного кредита?

Средства, полученные в рамках ипотечного кредита, могут быть использованы на различные цели. Чаще всего они направляются на приобретение жилой недвижимости. Однако в некоторых случаях эти средства могут быть использованы и для ремонта или строительства нового дома. Такая гибкость может оказаться полезной для молодых семей, стремящихся создать стабильную среду обитания.

Приобретение недвижимости

Одним из основных направлений использования ипотечных средств является приобретение дома или квартиры. Молодые семьи могут получить финансирование на покупку недвижимости, обратившись в такие банки, как Сбербанк. Сумма кредита, как правило, покрывает значительную часть стоимости жилья, в то время как от семьи требуется внести первоначальный взнос в размере около 20 % от общей стоимости. Это позволяет семьям быстрее переехать в дом, не дожидаясь полной суммы покупки.

Ремонт и благоустройствоЕще один способ использования ипотечных средств молодыми семьями — это ремонт или благоустройство уже имеющегося жилья. Некоторые ипотечные программы позволяют семьям взять кредит на улучшение жилья, например, пристройку новых комнат или модернизацию кухни и ванной комнаты. Этот вариант дает возможность приспособить жилье к конкретным потребностям семьи.

В обоих случаях процентная ставка и условия ипотеки зависят от банка и типа кредита, поэтому очень важно оценить все имеющиеся варианты до подписания договора.