Налогообложение недвижимости в федеральных рамках, как указано в соответствующем законодательстве, распространяется на конкретные территории, определенные официальными границами. Как указано в письме № 29.12.2026, имущество, расположенное в пределах этих территорий, облагается земельным налогом по правилам, установленным властями. Федеральные правила четко определяют границы налогового округа, подчеркивая важность правильного определения конкретных территорий, подлежащих обложению этим налогом. Эти положения, вступающие в силу с 09.01.2026, должны соблюдаться как владельцами недвижимости, так и налоговыми органами для обеспечения надлежащего соблюдения.

Согласно новым положениям, объекты недвижимости в пределах выделенных земельных зон подлежат налогообложению, если они соответствуют критериям, указанным в законодательной базе. Важно, чтобы землевладельцы точно определили, подпадает ли их недвижимость под условия, указанные в письме от 29.12.2026. Местные органы власти, как указано в налоговом кодексе, будут отвечать за обработку и внедрение этих правил, обеспечивая, чтобы они отражали правильные территориальные границы фонда, подлежащего налогообложению. Поэтому налогоплательщики должны активно обращаться за разъяснениями в соответствующие органы, чтобы избежать ненужных осложнений.

В частности, согласно пункту 2137@, налогообложение строится в зависимости от местонахождения имущества по отношению к установленным границам налогооблагаемых регионов. Эти правила применяются как к государственным, так и к частным земельным владениям, с корректировкой на конкретные налогооблагаемые активы в пределах этих зон. В дальнейшем могут последовать обновления, основанные на применении федеральной налоговой системы, поэтому заинтересованным сторонам крайне важно быть в курсе всех изменений, вносимых через официальные сообщения, включая письма, подобные письму от 09.01.2026.

Определение земельных участков как объекта налогообложения по земельному налогу

В соответствии с Налоговым кодексом Российской Федерации с 09.01.2026 года земельные участки признаются объектом налогообложения по земельному налогу. Министерство финансов Российской Федерации дает четкие указания по определению земли в качестве объекта налогообложения. При определении того, является ли земельный участок объектом налогообложения, решающую роль играет его постановка на налоговый учет и наличие законного права собственности. Налогообложению подлежат земельные участки, границы, местоположение и целевое назначение которых определены в соответствии с муниципальными правилами зонирования.

В контексте российской налоговой системы критериями определения земельного участка как объекта налогообложения являются его отнесение к государственному земельному фонду, местоположение по отношению к городской или сельской территории, а также характер собственности. Определение земельных участков распространяется как на частную, так и на государственную собственность, при этом налоговые обязательства различаются в зависимости от статуса собственности. Налогоплательщики обязаны сообщать о владении налогооблагаемыми участками в соответствии с процедурами, установленными Министерством финансов.

В Налоговом кодексе РФ более подробно прописано, какие виды участков не подлежат налогообложению. Земельные участки, являющиеся частью объектов культурного наследия или особо охраняемых природных территорий, не подлежат налогообложению при определенных условиях, установленных федеральным законом. Законодательство допускает определенные исключения или сокращения в зависимости от использования и местоположения земельного участка.

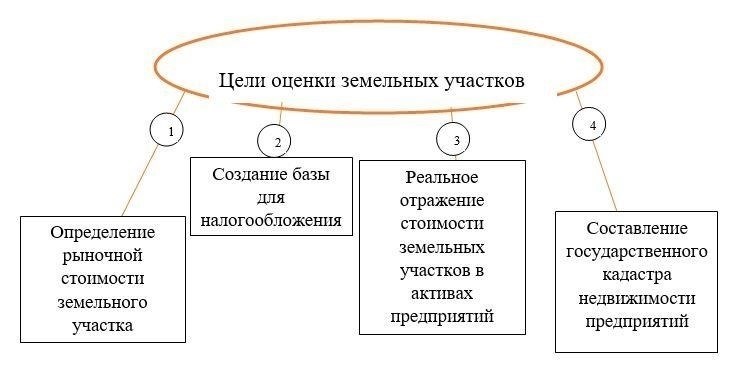

Критерии определения стоимости земельных участков

Стоимость земельного участка определяется на основании ряда установленных критериев. К ним относятся местоположение участка, его целевое использование и наличие инфраструктуры. Соответствующие органы власти отвечают за то, чтобы процесс оценки соответствовал требованиям законодательства. Например, учет некоторых факторов, таких как близость к основным дорогам или жилым районам, может повысить стоимость участка. В соответствии с положениями под №03-05-04-02128281, на оценку также влияют специфические характеристики, определенные муниципальными или федеральными нормативными актами.

При определении стоимости земли особое внимание следует уделить назначению участка. Земли, предназначенные для сельскохозяйственного, жилого или коммерческого использования, будут оцениваться по-разному, поскольку эти категории имеют различный потенциал развития. В соответствии с подпунктом действующего законодательства, при оценке также учитываются экологические условия, включая качество почвы, природные ресурсы и потенциальные риски, такие как наводнения.

Муниципальные власти могут проводить регулярные обновления стоимости земельных участков, особенно в случае изменения законов о зонировании или изменения рыночного спроса. Важно соблюдать эти оценки, чтобы избежать расхождений в размере причитающейся платы. В разных субъектах федерации применяются разные правила оценки стоимости земли, поэтому владельцы должны знать, какие именно правила действуют в их регионе. Кроме того, в некоторых регионах могут быть предусмотрены исключения или корректировки в зависимости от статуса участка, например, в природоохранных зонах или в государственной собственности.

Виды землепользования и их влияние на налогообложение земли

Объекты культурного наследия: Некоторые земельные участки, особенно те, которые имеют историческое или культурное значение, подлежат особым налоговым льготам. Российское законодательство допускает снижение или освобождение от уплаты налога на недвижимость, на которой расположены объекты культурного наследия. Например, ставка налога может быть скорректирована в зависимости от значимости объекта, указанной в официальных списках объектов культурного наследия.

Общественные и рекреационные земли: Территории, предназначенные для общественных парков, рекреационных целей или общественной инфраструктуры, часто пользуются налоговыми льготами. Местные органы власти могут устанавливать более низкие налоговые ставки, особенно в тех случаях, когда земля служит общественному благу.

- Изменения в землепользовании, а также изменения в правовом статусе земельных участков могут напрямую повлиять на размер налога. Например, жилой участок, переведенный в коммерческое использование, будет облагаться налогом по-другому, в соответствии с российским налоговым кодексом. С 29 декабря 2026 года при определении налогового статуса таких объектов необходимо учитывать обновленные нормативные акты.

- Это также необходимо для обеспечения надлежащего учета и документирования использования земли для целей налогообложения. В таких городах, как Санкт-Петербург, действуют особые правила в отношении земельных участков, которые могут представлять ценность для наследия или иметь другие уникальные особенности. К ним относится письмо Министерства культуры о правовом статусе объектов наследия, которое может повлиять на порядок налогообложения.

- В заключение следует отметить, что понимание влияния классификации землепользования на налоговые ставки крайне важно для землевладельцев и застройщиков. Классификация земли не только определяет ее стоимость, но и напрямую влияет на финансовые обязательства, связанные с ней, что требует тщательного отслеживания обновлений законодательства и изменений в практике землепользования.

- Налогообложение сельскохозяйственной недвижимости: Основные различия и правила

- Применение единой системы земельного налога в отношении сельскохозяйственных угодий осуществляется в соответствии с конкретными правилами, определенными в различных законодательных актах. Сельскохозяйственные угодья классифицируются отдельно, при необходимости признавая их культурное и археологическое значение. Согласно правилам, сельскохозяйственные объекты оцениваются по их физическим границам, которые могут включать участки, связанные с культурным наследием регионов, как, например, указано в письме от 29.12.2026 и уточнено в корреспонденции от 09.01.2026.

Особые исключения для сельскохозяйственных усадеб

Некоторые земельные участки могут быть освобождены от налогообложения в связи с их отнесением к специальным категориям. Например, земля под культивацией, определенное аграрное использование или объекты, имеющие историческое и археологическое значение, могут претендовать на особые вычеты или полное освобождение от налога при условии проверки местными властями. Начиная с 29.12.2026 года, в соответствии с пересмотренным налоговым кодексом, такие участки будут классифицироваться отдельно от других видов землепользования. В некоторых случаях из налоговых обязательств исключаются участки, представляющие археологическую ценность и признанные таковыми в соответствии с законами о сохранении культурного наследия.

Основные положения и соображения

Налоговые требования к использованию сельскохозяйственных земель не ограничиваются самим видом использования, но также учитывают размер участка. Если использование участка признано соответствующим сельскохозяйственной практике, он облагается налогом в соответствии с классификацией земель. Единая налоговая ставка применяется к сельскохозяйственной недвижимости, хотя существуют некоторые исключения в зависимости от региона, размера участка или близости к городским зонам. Очень важно соблюдать местные процедуры оценки, чтобы обеспечить правильное отражение объектов в налоговых документах.

Налогообложение участков, не относящихся к сельскому хозяйству: коммерческие, жилые и промышленные

При применении налога на несельскохозяйственные участки особое внимание следует уделить классификации земли как коммерческой, жилой или промышленной. Эти классификации влияют на расчет налога с учетом особенностей использования земли и соответствующих значений, установленных федеральными органами власти. Согласно инструкции Министерства финансов (подпункт 2, 03-05-04-02128281), участки, относящиеся к каждой категории, облагаются по разным ставкам, что необходимо учитывать в процессе оценки.

Коммерческая недвижимость часто облагается по более высоким налоговым ставкам в силу своего потенциала, приносящего доход. Например, к этой категории относятся торговые площади, офисные здания и другие объекты, ориентированные на получение прибыли. В этом случае на налогообложение влияет рыночная стоимость недвижимости и любые дополнительные факторы использования земли. Если участок земли используется в коммерческих целях, например, для строительства торговых центров или бизнес-комплексов, об этом необходимо сообщить в налоговый орган для правильного применения налоговых ставок.

В случае смешанного использования земли, когда жилые и коммерческие элементы пересекаются, распределение налоговых обязательств должно производиться в соответствии с доминирующим назначением недвижимости. Правильное обозначение каждой части участка, как указано в федеральных правилах, обеспечивает правильное применение налога.

Определение налогооблагаемой площади: Что включается и что исключается?

В соответствии со статьей 4 Налогового кодекса Российской Федерации, налоговая площадь определяется на основании конкретных критериев, установленных Министерством финансов России. К ним относятся земельные участки, которые подлежат налогообложению по правилам, установленным налоговым законодательством, например, участки, используемые для жилищного, коммерческого или сельскохозяйственного использования. Земельные участки признаются объектом налогообложения, если они соответствуют критериям, указанным в статье 29.12.2026 Налогового кодекса РФ.

Включенные территории

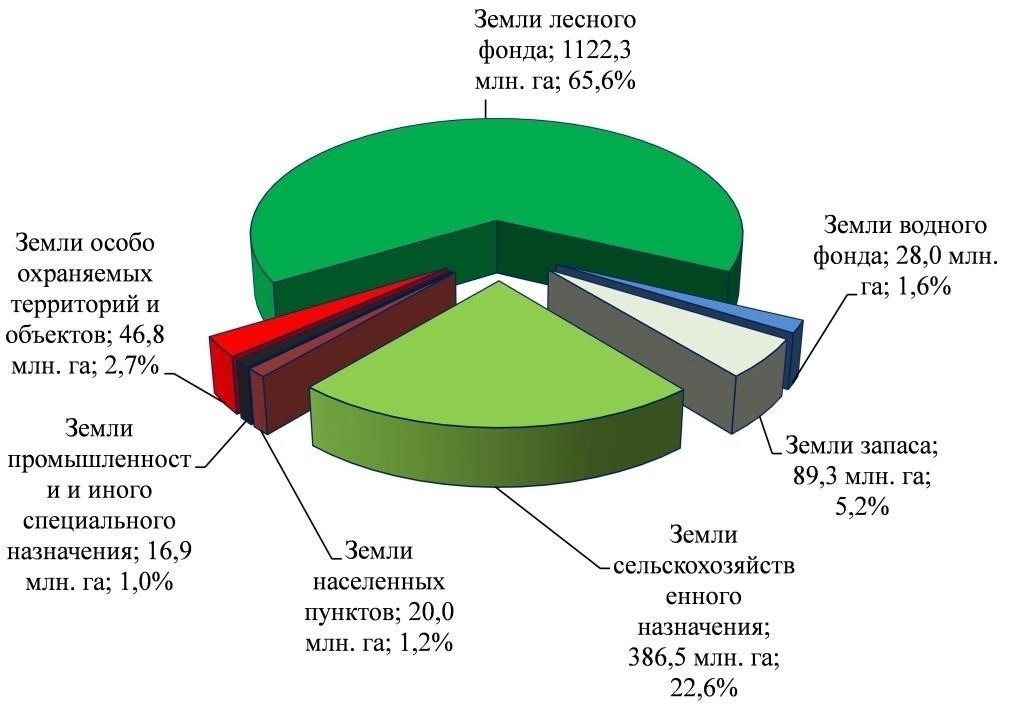

К земельным участкам, подлежащим налогообложению, обычно относятся городские и сельские объекты недвижимости, активно используемые для ведения хозяйственной деятельности. К ним относятся жилые, промышленные, сельскохозяйственные и коммерческие участки. Также объектом налогообложения признаются участки, арендуемые физическими лицами или организациями для этих целей. Например, земельные участки, используемые для ведения сельского хозяйства или девелопмента, включаются в налоговые расчеты. Некоторые земли общего пользования, такие как леса или территории, используемые для коммунального хозяйства, также могут быть включены в расчет, в зависимости от конкретного местного законодательства и целевого использования.

С другой стороны, существует ряд территорий, которые исключаются из налогообложения в соответствии с законодательством Российской Федерации. К ним относятся, в частности, земельные участки, предназначенные для государственных или муниципальных нужд, культовые сооружения и места археологических раскопок. Некоторые земли, например, предназначенные для сохранения исторических памятников или археологических раскопок, не относятся к облагаемым налогом территориям. Кроме того, из-под налогообложения исключаются земельные участки в регионах, определенных федеральным законодательством как экологически уязвимые, например, заповедники. Кроме того, в соответствии с действующим законодательством не подлежат налогообложению участки, которые освобождены от уплаты налогов в соответствии с федеральным или региональным законодательством, например, некоторые виды сельскохозяйственных земель.

Освобождение и снижение налога на недвижимость: Кто имеет право?

В соответствии с российским законодательством следующие категории физических и юридических лиц могут быть освобождены от уплаты налога на имущество или иметь право на его уменьшение:

1. Физические лица и организации

Юридические или физические лица могут воспользоваться снижением налогов или освобождением от них, если на них распространяются особые положения налогового законодательства. Например, некоторые некоммерческие организации, учреждения, занимающиеся социальной, образовательной или медицинской деятельностью, а также земли, используемые для сохранения культурного или исторического наследия, могут быть освобождены от уплаты налога. Эти льготы обычно регулируются федеральными законами, а также политикой регионального налогового органа. В соответствии с Письмом Минфина России № 389 некоторые земельные участки в пределах границ федеральных фондов могут претендовать на льготы в зависимости от вида использования и целевого назначения земли.

2. Исключения для отдельных земельных участков

Льготы также могут распространяться на земли, расположенные в определенных зонах. Земли в Российской Федерации, используемые для государственных, муниципальных или экологических нужд, могут быть освобождены от налога на имущество. Такие льготы призваны способствовать охране и развитию природных ресурсов страны. Кроме того, в соответствии с действующим российским налоговым законодательством, льготы по налогу на недвижимость могут быть предоставлены для земель, занимаемых государственными организациями и структурами, такими как военные или государственные учреждения.

Исключения и льготы определяются на основе нескольких критериев, включая тип земли, ее использование и правовой статус налогоплательщика или землевладельца. Для получения подробной информации о конкретных условиях предоставления льгот рекомендуется обращаться за консультацией к региональным властям.

3. Таблица общих льгот и вычетов

Более подробную информацию о применении льгот к конкретным объектам недвижимости можно получить в Министерстве финансов или в региональных налоговых органах. Правила меняются в зависимости от юридической классификации участка и его использования на территории России.

Как оспорить начисление земельного налога и исправить ошибки в оценке земли

Если вы считаете, что оценка земельного налога произведена неверно, выполните следующие действия, чтобы оспорить оценку и исправить все несоответствия. Начните с изучения соответствующей документации, включая налоговую декларацию и записи об оценке земли, чтобы выявить любые неточности.

Шаг 1: Проверьте официальную оценку

Проверьте оценку земли, проведенную властями в соответствии с требованиями Российской Федерации. Убедитесь, что стоимость, примененная к участку, соответствует нормам, установленным 389-й статьей Налогового кодекса РФ. Обратите особое внимание на положения, касающиеся типов, классификации и использования земель.

Подайте официальную апелляцию в налоговую инспекцию вашего региона, например Санкт-Петербурга, или в соответствующий региональный орган власти в установленные сроки. Как правило, срок подачи апелляции составляет один месяц с момента получения уведомления о начислении налога.

Помните, что в российском законодательстве существуют особые положения, связанные с налогообложением земли, и несоблюдение установленных процедур может привести к задержке или отказу в удовлетворении запросов на исправление. Убедитесь, что все необходимые формы и подтверждающие документы представлены в соответствии с законодательством.